Продолжая виртуальное путешествие по странам мира, мы вновь решили посетить Азию. В прошлом обзоре мы говорили о регулировании в Гонконге. Сегодня остановимся на особенностях налоговой системы Сингапура.

Создание компании в Сингапуре привлекательно за счет высокой репутации государства, отсутствию валютного контроля, наличию большого количества заключенных соглашений об избежании двойного налогообложения. Инкорпорация в Сингапуре выгодна для создания холдинговой структуры, накоплений, инвестирования, а также для осуществления экспортно-импортных операций.

НАЛОГИ СИНГАПУРА

Если создается оффшорная компания в Сингапуре, то доходы компании, полученные за пределами Сингапура, освобождены от налогообложения при условии, что они не переводятся в Сингапур. Под «переводом дохода в Сингапур» подразумевается:

- перевод средств на счета компании, открытые в сингапурском банке;

- расходование средств на приобретение имущества на территории Сингапура или приобретение имущества для ввоза в Сингапур;

- расходование средств на погашение обязательств, которые возникают из правоотношений на Сингапуре.

В Сингапуре есть налог на продажи. Его стандартная ставка составляет 7 процентов, и обязательства по его администрированию и уплате возникает у компаний при достижении дохода свыше 100 тысяч сингапурских долларов (по аналогии с НДС).

100 долларов США = 132 долларам Сингапура

100 долларов Сингапура = 75 долларам США

Доходы, полученные из источников в Сингапуре, облагаются налогом по ставке 17%. Но ставка корпоративного формируется особым образом и зависит от оборота и возраста компании.

В первые три года жизни сингапурской компании налоги уплачиваются следующим образом:

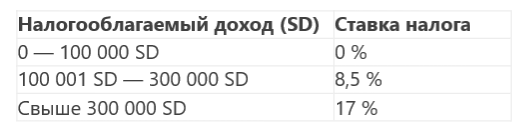

По истечении трех лет после инкорпорации компания утрачивает право на нулевую ставку и платит налоги по следующим правилам:

Такая вот удивительная налоговая система в такой необычной стране. Кстати, слово «Сингапур» означает «город льва».

Author: Ganna Voievodina, a licensed attorney,

СЕО and co-founder of Manimama Legal & Growth Agency